economía | 11

| Domingo 19 De octubre De 2014

finanzas

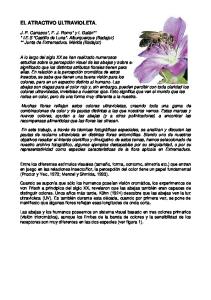

MONEDAS

� $

Variación semanal

Dólar

8,49

Anterior $ 8,48

Blue

�

$

�

14,70

$

Anterior $ 14,95

DEPÓSITOS

Plazo fijo T.N.A.

Días

Pesos

Dólares

30 De 30 a 59 De 60 y más.

20,97 20,60 23,07

1,07 0,98 1,01

Euro

11,33

Anterior $ 11,35

IVS

Índice general

Indice Var.% Ago-14 Jul-14

184,89 180,76

23,95 21,18

Base enero 2014 = 149,17

�

$

Real

3,86

Anterior $ 3,86

RESERVAS U$S 27.301 millones CER

17 de Oct.

4,2468

BOLSAS

Variación semanal

� Merval

� DowJones

5,00 %

-0,99 %

10.542,60

Merval

Evolución, en puntos 11.516,28

10.542,60

-8%

0

17 OCT

1 OCT

Fuente: Bloomberg / LA NACION

El Merval recuperó poco más del 9%; no obstante, desde los máximos del 29 de septiembre, el índice líder pierde un 16%. S&P500 En puntos 1946,16

1886,76

-3%

0

1 OCT

17 OCT

Fuente: Bloomberg / LA NACION

Cayó cerca de 10% entre los máximos de mediados de septiembre y los mínimos intradiarios de la semana pasada.

55.723,79

BONOS Título

Variación semanal

17/10 Var.%

�

U.V.P. $ Ley Arg. Boden 2015 PAR US$ Ley Arg.

5,79

día. Y no es para menos, cuando ya las reservas brutas no superan en mucho los US$ 27.400 millones y el año próximo se deberá hacer frente a vencimientos en dólares por más de 15.000 millones (en su mayoría pagos de bonos nacionales y provinciales, y Club de París). En este escenario, en donde las tasas de interés en pesos se mantienen negativas en términos reales –ante una inflación privada estimada en el orden del 35-40% para el año–, la búsqueda de cobertura se mantendrá; y por ende, los bonos en dólares –se insiste en que hoy un Boden 2015 tiene una TIR de más del 22%, el Bonar X de 16% y el Bonar 2024 de 12,5% anual– seguirán siendo una opción frente a presiones de devaluación en el tipo de cambio que no desaparecerán. Mientras que las acciones también se moverán dentro del mismo escenario, y seguirá siendo una plaza atractiva para el Trading en el corto plazo –en un marco en el que la volatilidad a 10 días se mantiene arriba del 50%–. Ahora bien, más allá del comportamiento del dólar, la espera de los balances, la discusión sobre los subsidios, y hasta los ruidos sobre una política sesgada a una mayor intervención en el sector privado podrán disparar por momentos cierta selectividad. En resumen, un mercado que seguirá siendo para inversores bien despabilados.ß sabrina Corujo www.portfoliopersonal.com

7,22

1222,00 4,44 675,00 3,85

contexto. Hubo una recuperación en las últimas ruedas, pero no puede garantizarse que la volatilidad pueda desaparecer; se seguirá pendiente del dólar y del litigio con los holdouts

semana, oficialmente, se rechazó un nuevo llamado del mediador Daniel Pollack–, y hasta incluso señales políticas y técnicas –de sobreventa, por ejemplo– que llevaron a los inversores a tomar un poco de confianza, y a ver en las bajas pronunciadas una oportunidad de compra. La recuperación de las últimas ruedas no deja de ser un manantial en un desierto y da respiro a los inversores, pero asegurar que la tormenta ya pasó parece ser por el momento demasiado optimista. Menos aún se puede garantizar que la volatilidad (provocada por la fuerte incertidumbre que existe) vaya a desaparecer como por arte de magia; sino más bien que es algo con lo que habrá que acostumbrarse a convivir. Un buen consejo de corto plazo, por ende, podría ser aprender a bailar bajo la lluvia, en vez de esperar que pase la tormenta. ¿Es posible? Sin dudas, pero no es para cualquier inversor. En concreto, no cambió nada de fondo en la coyuntura macro actual, y en la complicada situación monetaria que se enfrenta (con fuerte restricción de dólares, y una necesidad creciente de emisión de pesos). Esto hace prever que, como mínimo, se mantendrán los controles por parte del Gobierno y la inclinación a una mayor regulación del mercado de cambios dentro de un marco en el que, mientras no exista acuerdo con los holdouts, se va ir contando los dólares día a

0,75

16.380,41

El mercado seguirá atractivo sólo para inversores despabilados “Siempre que llovió, paró.” Frase popular con la que se puede describir la realidad de los activos financieros locales y hasta el reciente comportamiento de la plaza externa. Luego de acumular ruedas bajistas de principio a fin –el Merval sumó un rojo cercano al 24% desde los máximos de fin de septiembre hasta los mínimos del miércoles pasado, en torno de los 9650–, el rebote esperado por los inversores llegó entre jueves y viernes. El movimiento no fue diferente en las cotizaciones de los títulos públicos: los más cortos en dólares que cayeron en promedio 6% o poco más desde el 1° de este mes (rueda en la que termina renunciando Fábrega), subieron entre 3-4% en las últimas horas. Y es más, esta recuperación también se observó en la evolución de las acciones y los bonos argentinos en el exterior, donde, quizá rendimientos arriba del 15% en dólares, comenzaban a ser demasiado atractivos y más que convalidaban los riesgos a asumir. La justificación del movimiento puede desprenderse de cierta estabilización en el tipo de cambio (una condición que se entendía como básica para un rebote), con un contado con liquidación y MEP que parecen estar encontrando un piso en $ 13,25-13,50 y un marginal que no iría mucho más abajo de $ 14,50. Mientras que también se deben sumar rumores de arreglo con los buitres en enero –aunque esta

� Bovespa

Título

17/10 Var.%

�

U.V.P. US$ Ley N.Y. Bonar X U.V.P. US$ Ley Arg.

93,00 1110,00 94,90

-5,10 -2,67 -2,16

COMMODITIES

� Soja US$

349,71

Variación semanal

� Trigo US$

189,60

� Maíz US$

137,00

por tn. 3,17 %

por tn. 3,51 %

por tn. 4,19 %

� Petróleo

� Oro

� Cobre

US$

82,85

barril WTI. -3,57 %

Cómo es el portafolio de

Jaime otto Krause Gerente de InversIones y Fund ManaGer CapItal Markets

US$

1238,30

por onza 1,42 %

US$

6629

por tn. -1,02 %

aceptable. Actualmente, los instrumentos con los que cuenta el mercado, capaces de cumplir ambos objetivos, son las acciones, los Cedears con subyacentes en acciones o bonos extranjeros y los instrumentos dollar linked. Es decir, aquellos instrumentos cuyo valor está vinculado a la cotización oficial de la moneda norteamericana.

Acciones atadas al dólar, las favoritas 35%

Cedears de acciones de tecnología y salud

30%

ON y Letras dollar linked

10%

Aluar

10% 10% 5%

YPF Tenaris San Miguel

Ponerse a cubierto de la suba de precios Con una inflación actual y proyectada en niveles elevados, es imprescindible invertir los excedentes de pesos en instrumentos por medio de los cuales sea posible no sólo mantener el poder de compra, sino que también permitan generar una rentabilidad en términos reales.

La depreciación del peso, otro factor por considerar Por otra parte, es clave cubrirse de la devaluación que viene soportando el peso. El desafío es cómo armar un portafolio que contemple ambos objetivos con una diversificación

En el caso de las acciones, es preferible seleccionar aquellas que son exportadoras o que están directa o indirectamente vinculadas a la divisa estadounidense. Entre ellas, se encuentran YPF, Aluar, San Miguel y Tenaris.

Apuntar a los sectores de crecimiento En el caso de los Cedears, es preferible que sean sobre acciones vinculadas a los sectores que mejores indicadores de crecimiento, de ventas y de ganancias tengan en el presente y muy probablemente en los próximos meses. Se trata, sin dudas, de los sectores de tecnología y salud. Ambos se destacan con crecimientos, que llegan en algunos casos a duplicar a los del mercado en general.

Tener en cuenta la emisión del sector público En cuanto a los instrumentos dollar linked, se presentan como la mejor alternativa para cubrirse de una potencial devaluación del peso. Emisiones como las de YPF, del gobierno de la ciudad de Buenos Aires o la próxima emisión por parte del Estado nacional no deberían quedar afuera del portafolio.