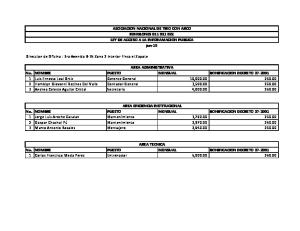

CARTA DEL MES 28 de ABRIL de 2003

EJERCICIO DE ATRIBUCIONES DE LOS FUNCIONARIOS PUBLICOS El Art. 119 de la Constitución Política señala el marco de referencia jurídica para el ejercicio de atribuciones de los funcionarios y empleados públicos, determinando sus límites a las atribuciones consignadas en la propia Constitución y en la Ley. No pueden, en consecuencia, ejercer otras atribuciones, aunque éstas se encuentren precisadas en Decretos Ejecutivos, acuerdos ministeriales, resoluciones administrativas o reglamentos orgánicos funcionales, por extralimitarse del marco de referencia jurídico prefijado. Sin embargo del claro marco referencial, la Ley de Modernización es reiterativa en prohibiciones para el ejercicio de atribuciones. El Art. 22 contiene la prohibición a los funcionarios públicos para exigir en sus trámites administrativos la presentación de certificados de cumplimiento de obligaciones para con otras entidades o dependencias públicas o privadas distintas a las que realiza el trámite. A pesar del respeto que infunde a los empresarios la doctora Elsa de Mena, Directora del SRI, para el cumplimiento de obligaciones tributarias individuales o empresariales, los funcionarios de las entidades del sector público exigen, en trámites sencillos de contratación, la presentación del formulario de pago del impuesto a la renta, del IVA, del RUC, del récord policial, de no adeudar al municipio, al Seguro Social, y otros que solo la tramitología justifica. El Art. 11 de la Ley para la Promoción de la Inversión y de la Participación Ciudadana (ROS 144 18/08/2000) facultó a las instituciones del Estado establecer el pago de tasas por los servicios que prestan, a fin de recuperar los costos en los que incurrieren por estos servicios. Son los llamados “ingresos de auto gestión”. Las típicas tasas por electricidad, agua potable o teléfonos se fundamentan en el costo de producción del KV hora, del metro cúbico de agua o del impulso. Sobre esta base se resuelve agregar una utilidad o absorber una pérdida, conocida como subsidio. Tomadas una de las dos decisiones se establece la tasa que paga el usuario por el servicio prestado. En las 87 entidades públicas que han establecido tasas retributivas de servicios, ninguna divulga los costos en que incurren ni el patrón unitario que utilizan. Así se da el caso que para el “servicio de aprobación de estatutos de una corporación civil” existen 16 tipos de tasas por el mismo servicio, desde US$ 5 a US$ 100, una por cada ministerio. Además, se han convencido de que la atribución de crear tasas conlleva la atribución de crear “derechos”, que son verdaderos impuestos, cuya creación es privativa del Congreso Nacional.

Por ejemplo: El servicio de calificación como proveedores de medicamentos genéricos de uso humano, genera un “derecho a cobrar” para el Ministerio de Salud de US$ 120.oo; El servicio de autorización para funcionamiento de oficinas privadas de

colocaciones genera “un derecho a cobrar” para el Ministerio de Trabajo de US$ 200,oo; El servicio de aprobación de ferias internacionales genera “un derecho a cobrar” para el MICIP de US$ 200,oo; El servicio de aprobación de planes de exploración de hidrocarburos genera “un derecho a cobrar” de US$ 8.000,oo para el Ministerio de Energía; El servicio de autorización de salida al exterior de bienes del patrimonio cultural para exposiciones temporales genera “un derecho a cobrar” de US$ 120,oo para el Instituto Nacional de Patrimonio Cultural; El servicio de emisión de licencias ambientales para actividades acuícolas en tierras altas mayor a 50 hectáreas genera “un derecho a cobrar” para el Ministerio del Ambiente de US$ 5.000,oo.

Como puede comprobarse en los ejemplos, en ninguno de ellos se divulga el costo por el servicio prestado a base del patrón unitario para determinar la tasa. Por esta razón lógica no denominan “tasa” sino “derecho”, puesto que el “derecho” no requiere de la determinación de costos a base de patrones unitarios, y constituye, en el fondo doctrinario, un impuesto velado. Por Decreto Ejecutivo 44 (RO 11 30/01/2003) el Presidente de la República dictó las Normas para el Incentivo Patriótico al Ahorro en el Sector Público, denominación pomposa con la cual se reemplazan las humildes Normas de Restricción del Gasto Público. En su contenido, prohibió el incremento del número de servidores públicos y congeló, para el sector público, todo aumento de remuneraciones y sueldos durante el ejercicio fiscal 2003. Sin embargo la prensa ha venido dando noticias del incremento de servidores públicos y del contenido de informes jurídicos en el sentido de que el Decreto es inaplicable a la entidad del informante, por basarse en “ley especial”, informe en el cual el directivo de turno se ha fundamentado para el ejercicio de sus atribuciones de aumento general de sueldos y de servidores públicos. La operatividad de la administración pública se desarrolla mediante actos administrativos de descarga de atribuciones por parte de los funcionarios públicos. Si las atribuciones no se encuadran en el marco constitucional y legal, y además en las políticas del Ejecutivo, los actos administrativos resultantes podrían ser cuestionados jurídicamente por “exceso de poder” del funcionario. Lamentablemente las auditorías gerenciales, de gestión o de resultados aun no se inician por parte de las autoridades de control, que continúan con las glosas. Queda recurrir a una Función Judicial atosigada por el número de juicios. O, finalmente, pensar y actuar por la paz individual y social y olvidarse de las inconsistencias jurídicas creadas por el ejercicio de atribuciones de los funcionarios públicos.

Luis Hidalgo López GERENTE GENERAL LEXIS S.A.